| 基金の掛金は全額、確定申告時の「社会保険料控除」対象額となります。申告時に添付する「社会保険料控除証明書」を毎年この時期加入員の皆様に送付しております。 今年は、下記のとおりとなりましたのでお知らせいたします。 この証明書は、確定申告時まで大切に保管してください。国民年金基金の掛金や国民年金の保険料につきまして、社会保険料控除の適用を受ける場合には社会保険料控除証明書等をご添付又はご提示いただくことが義務付けられております。 |

||||||||||||||||||||||||||||||||||

| 送付 時期 |

(1回目)毎年10月下旬 (2回目)毎年11月下旬 発送に余裕をもたせておりますので、お手元に届くのは 上記発送日より3日間程度かかります。ご注意ください。 |

|||||||||||||||||||||||||||||||||

| 送付 対象者 納付委託とは、国民年金の本体保険料と基金掛金を同じ口座から同時に合算して引き落すこと。 ご希望の方は基金までお問い合わせ下さい。 |

(1回目) 毎年10月下旬 | |||||||||||||||||||||||||||||||||

| 1 | その年1月から10月までに1ヶ月以上掛金納付があった(9月までの追納を含む)加入員又は加入員であった方(11月1日、12月1日の引落し分は、見込額で印字) | |||||||||||||||||||||||||||||||||

| 2 | 11月1日(納付委託の場合は10月31日)引落依頼が「一括納付」として行われる方(見込額で印字) | |||||||||||||||||||||||||||||||||

| (2回目) 毎年11月下旬 1回目の送付対象者以外の方で |

||||||||||||||||||||||||||||||||||

| 1 | 11月1日(納付委託の場合は10月31日)に引落があった方(12月1日の引落し分は、見込額で印字) | |||||||||||||||||||||||||||||||||

| 2 | 10月初旬から11月1日の間に「追納払込取扱票」にて掛金納付があった方(12月1日の引落し分は、見込額で印字) | |||||||||||||||||||||||||||||||||

| 3 | 「新規加入」また「再加入」等で、11月1日(納付委託の場合は11月1日)、12月1日(納付委託の場合は11月30日)が初回引き落としとなる方(見込額で印字) | |||||||||||||||||||||||||||||||||

| 4 | 12月1日の引落依頼が「一括納付」として行われる方(見込額で印字) | |||||||||||||||||||||||||||||||||

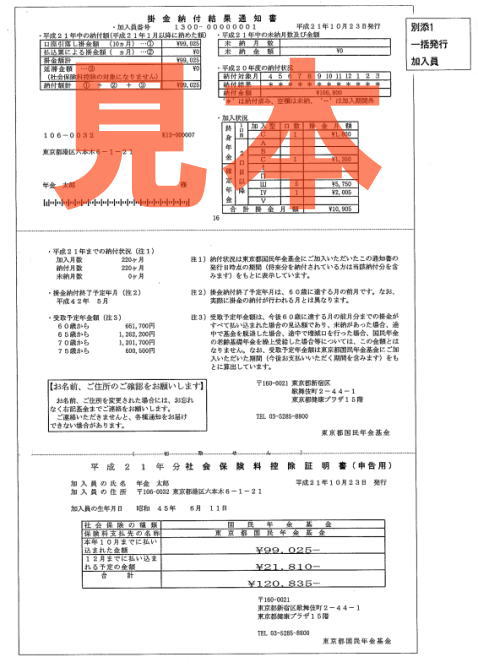

| 見本 |  |

|||||||||||||||||||||||||||||||||

| ご注意 | 1 | 11月から12月中に追納のため「払込取扱票」で納付された方は、今回の「社会保険料控除証明書」には追納分が反映されません。 12月および1月中に納付されたことを確認の上、再発行し送付します。確定申告には再発行をご使用ください。 |

||||||||||||||||||||||||||||||||

| 2 | 10月20日以降、新規に加入申出書を受け付けた方は掛金の引落し開始が1月4日となるため、今回は送付されません。 | |||||||||||||||||||||||||||||||||

| 3 | 万が一、紛失された場合や郵送されなかった場合は再交付いたしますので、基金までご連絡ください。 社会保険料控除証明書再交付申請書(pdf) |

|||||||||||||||||||||||||||||||||

| (連絡先)司法書士国民年金基金 電話 03−3341−2561 FAX 03−3341−4130 |

||||||||||||||||||||||||||||||||||

| 再発行に ついて |

下記の1〜4に該当される方につきましては、その年における掛金納付額の変更に伴い「社会保険料控除証明書」を再発行いたします。 国民年金基金の掛金や国民年金の保険料につきまして、社会保険料控除の適用を受ける場合には社会保険料控除証明書等をご添付又はご提示いただくことが義務付けられております。 そこで、確定申告等には再発行の証明書(最新の発行日の証明書)をご使用いただきますようお願い申し上げます。 紛失された場合などは、再交付いたします。 |

|||||||||||||||||||||||||||||||||

| 1 | 11月、12月中に追納で「払込取扱票」で納付された方 | |||||||||||||||||||||||||||||||||

| 2 | 11月1日、12月1日に掛金のお引落しで「増口」「減口」をされた方 | |||||||||||||||||||||||||||||||||

| 3 | 前納をされていた方で資格喪失をされた方 | |||||||||||||||||||||||||||||||||

| 4 | 11月1日、12月1日に掛金のお引落しが出来なかった方 | |||||||||||||||||||||||||||||||||

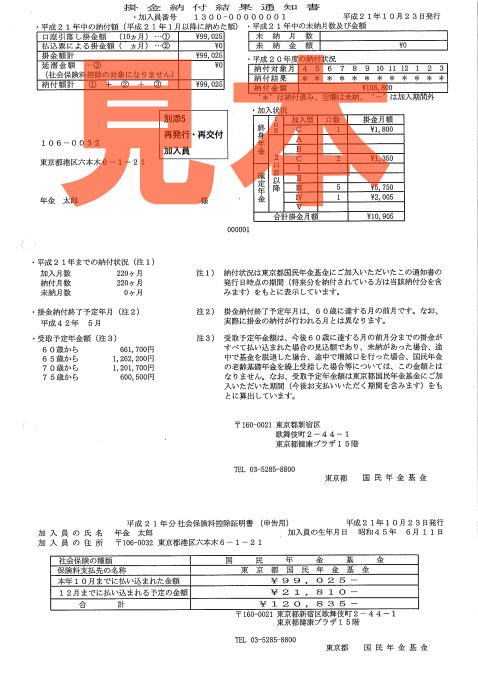

| 見本 |  |

|||||||||||||||||||||||||||||||||

基金の掛金は全額、確定申告時の「社会保険料控除」対象額となります。

(例) 課税所得800万円の方が、 基金の控除がなかったら、税額は800万円×33.483%-636,000円=204万2640円 ① 毎月3万円で基金に加入した場合、( )内は計算式 控除額は、36万円 (3万円×12ヶ月) 課税所得は、764万円 (800万円−36万円) 税額は、192万2100円 (764万円×33.483%-636,000円) その差額12万540円 税金が軽減されます。 ② 上限の6万8千円の場合、 控除額は、81万6千円 (6万8千円×12ヶ月) 課税所得は、718万4千円 (800万円−81万6千円) 税額は、176万9420円 (718万4千円×33.483%-636,000円) その差額27万3220円 税金が軽減されます。 (関連リンク) <平成25年1月1日から令和19年12月31日まで「復興特別所得税」を併せて徴収するようになりました。> |

||||||||||||||||||||||||||||||||||